工信部“出手”规范,电池回收这门生意到底好不好做?

以下文章来源于RimeData 来觅数据 ,作者来觅研究院

9月16日,在工信部举行的“推动工业绿色低碳循环发展”主题发布会上,工信部节能与综合利用司司长黄利斌表示,下一步将加快出台一批动力电池回收利用国家标准、行业标准。并且表示将从四个方面着手落实相关政策要求:

一、加快研究制定新能源汽车动力蓄电池回收利用管理办法;二、加大退役电池柔性拆解、高效再生利用等关键技术攻关和推广应用力度;三、开展动力电池回收利用试点工作总结,遴选推广动力电池回收利用成熟经验和典型项目;四、持续实施废旧动力电池综合利用行业规范管理,培育壮大梯次和再生利用骨干企业。

工信部为何选择在这个时候“出手”规范?笔者尝试通过以下几个问题来回答这个问题。

电池回收这是门好生意吗?

首先可以肯定这绝对是门好生意,看似是“收破烂的”,实则行业优势、市场空间、政策支持以及资本关注等发展要素,电池回收行业都具备,很显然它就是下一个蓝海。

行业优势明显,电池回收是一个刚需行业,且意义重大。动力电池寿命一般是5-8年,达到使用年限,电池容量一般会衰减到80%以下,难以满足车辆复杂工况的使用需求,但随意丢弃或深埋又会造成资源浪费和环境污染,动力电池属于第九类危险品,如未得到规范回收处理,可能造成触电、燃爆等隐患,而镍、钴等容易造成重金属污染,不仅会对生态环境产生恶劣影响,对人类健康也是巨大的潜在威胁,因此电池回收是实现新能源车环保属性和可持续发展的闭环;

并且动力电池退役后仍有较高的残值,动力电池中含有大量可回收的有价金属,其中部分金属资源是自然界较为缺乏,价格昂贵,尤其是镍、钴、锂等资源,我国对外依存度极高,分别达到92%、97%和79%,并且当下乃至未来较长时间电池材料仍将处于供不应求状态,因此电池回收的经济性和战略性意义凸显。

数据来源:《电动汽车动力电池回收模式研究》

电池回收行业市场可期,随着新能源车销量和保有量快速提升,对应动力电池的报废量和更换量也将快速放量。2021年,我国新能源汽车销量已达到352.1万辆,同比增长157.5%,而今年前7个月新能源汽车销量就已达到319.4万辆,同比增长120%,预计今年全年将突破600万辆,并且截至今年6月底,全国新能源汽车保有量达1001万辆,其中,纯电动汽车保有量810.4万辆,占新能源汽车总量的八成。

2015年第一波新能源热潮下上市的新能源汽车动力电池差不多已陆续达到退役年限,2021年开始进入第一波动力电池退役的小高潮,根据高工产业研究院(GGII)统计,2021年全国锂电池理论退役量达51.2万吨,实际回收废旧锂电池共29.9万吨。另外据中国动力电池回收利用联盟预测,未来五年动力电池平均每年有20-30GWH/16万吨退役,预计到2026年累计退役量超过142.2GWH/92.6万吨。

政策利好,对于这么一个环保且切合“双碳目标”政策的行业,政策肯定是支持、支持、再支持,当然支持过程中也会配合着规范,而最终目的促进行业健康发展。国家从2012年开始陆续出台了多项动力电池相关政策,只不过2012-2015年动力电池回收更多是以部分条款的形式出现在新能源汽车相关政策文件中,而2015-2018年开始进入专题政策阶段了,国家发改委、工信部和环保部等相关部门开始陆续出台专门针对动力电池回收利用的相关政策。

并且2018年公布了首批5家符合《新能源汽车废旧动力蓄电池综合利用行业规范条件》的企业名单,后续年份又新增两批,符合要求的正规企业名单由5家快速扩增至47家。2018年至今则是试点实施阶段,政策出台明显加速,并且重视程度越来越高,尤其是2021年以来,2021 年“加快建设动力电池回收利用体系”首次写入政府工作报告,发改委等多部门印 发“十四五”循环经济发展规划的通知,动力电池回收行动是 11 个重点工程之一。

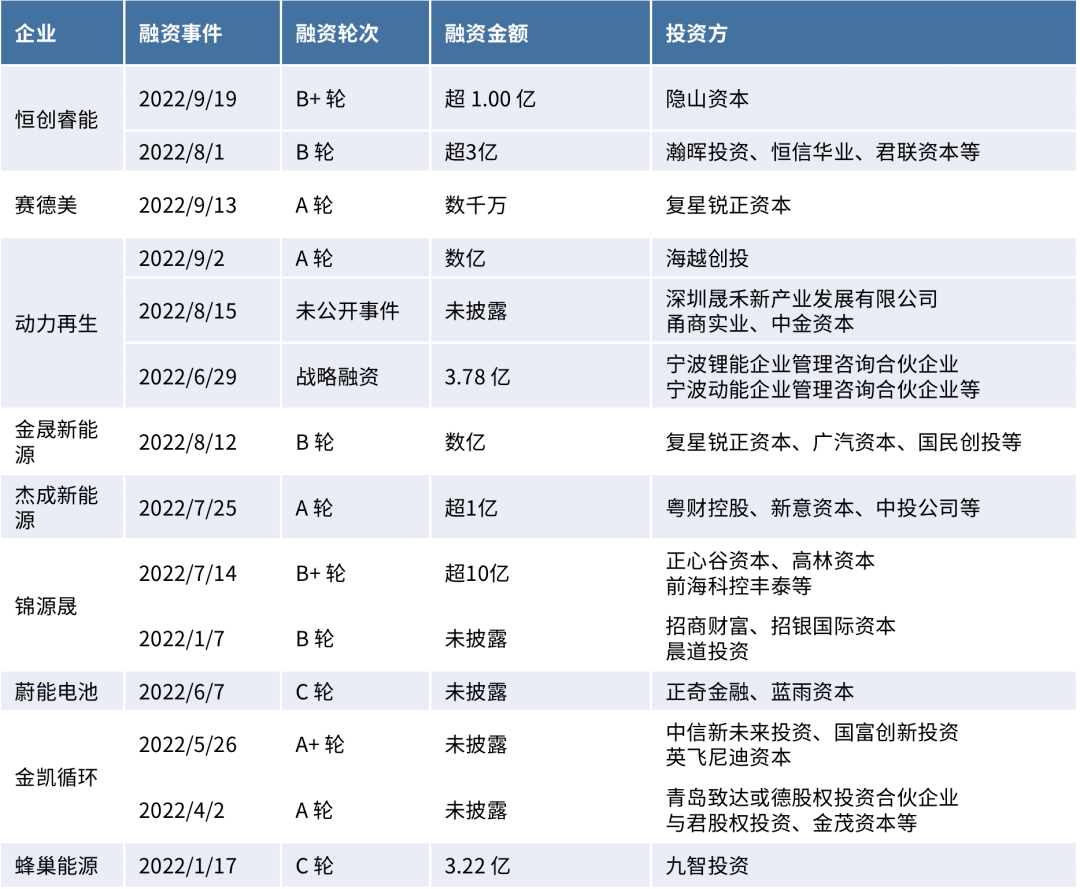

资本越来越重视,市场青睐,政策利好,动力电池回收行业前景值得期待,资本关注度也会越来越高,今年以来电池回收企业一级市场融资明显增加, 笔者查阅来觅数据发现,2022年1月至今,电池回收领域共发生投融事件13起,谨慎估计融资规模超24亿元。

来源: 公开资料,来觅数据整理

这门生意好不好做?

目前电池回收这门生意目前来说并不好做,行业痛点仍有很多,相关技术要求高,电池标准不统一,行业竞争格局散乱,劣币驱逐良币现象显现等。

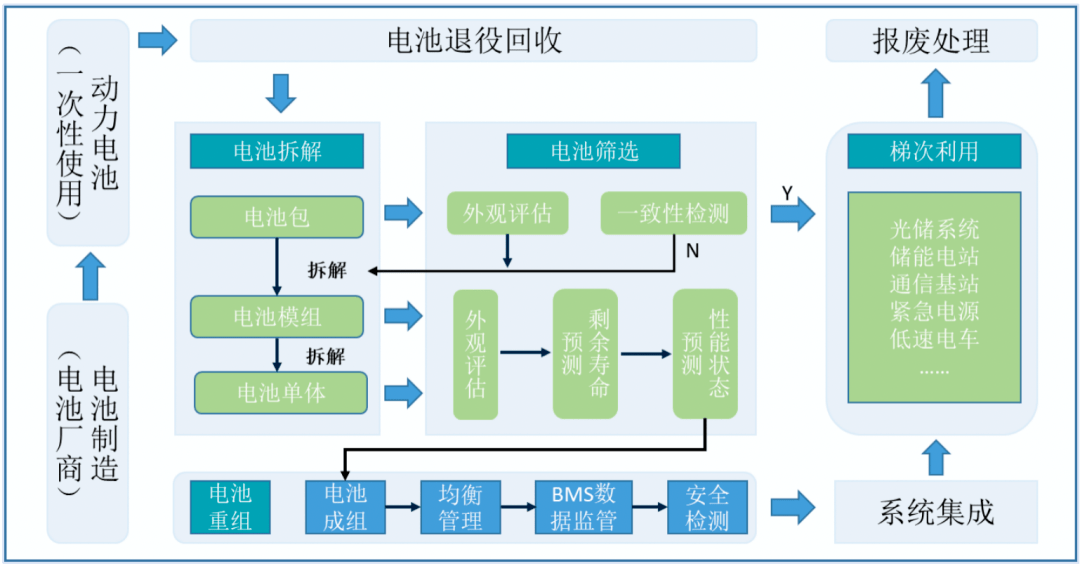

技术要求高。退役动力电池的处置主要有梯次利用和拆解回收两个方向。磷酸铁锂电池循环次数较多,使用寿命更长,而贵金属含量不多,因此适合梯次利用,当电池容量降至80%以下时,进入梯次利用阶段,当电池容量降至20% 以下时进入再生利用阶段;三元电池的金属含量较高,循环寿命较短,在电池容量衰减后安全性会大大降低,因此三元电池一般直接回收,提取金属,回收经济性更强。

梯次利用技术流程主要包括电池回收、拆解、检测筛选、重组集成、均衡管理等关键环节。一般情况下,回收的退役动力电池的性能一致性较差,且隐藏的安全风险点也较多,不能直接用于梯次利用,需要对其性能参数做出准确检测,确定分选指标,筛选出适合用于某一场景的梯次电池进行重组集成,构建新的电池系统,应用于储能系统、通信基站、家庭储能等梯次利用场景。梯次利用优势在于延长电池的使用寿命,降低储能系统的成本,改善电能质量以及提高供电可靠性。但整个流程的技术关键在于电池的筛选和评估,第三方很难从车企或电池企业拿到相关数据,因此大多进行传统拆解检测,效率低且难度大。

资料来源:来觅数据《新能源汽车2022 H1 投融市场报告》

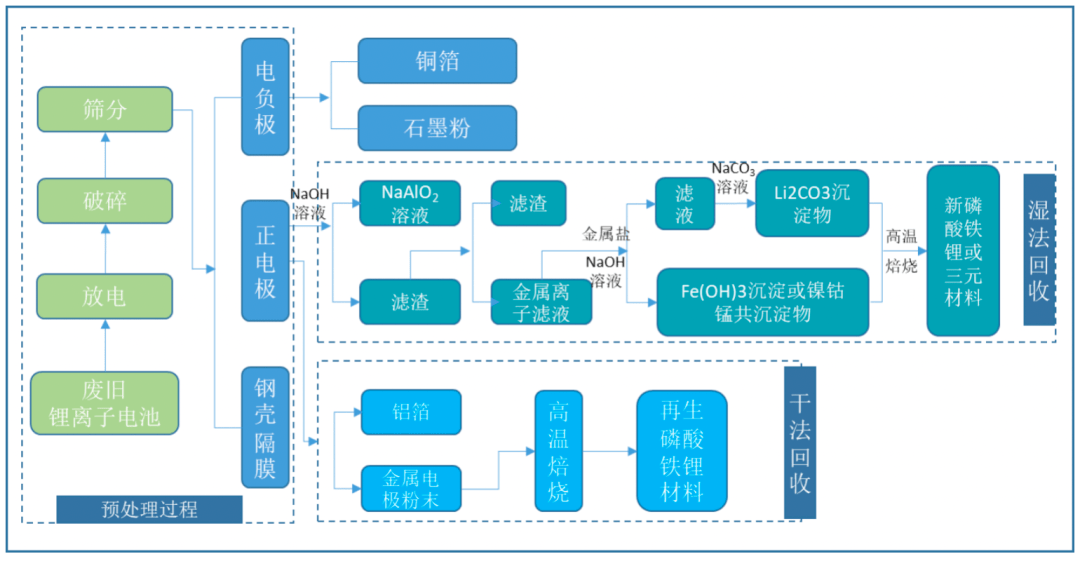

拆解回收流程一般包括电池组放电、单体电池破坏性拆解、粉碎、分选以及电极材料回收等过程。现有的电极材料回收技术主要有干法回收技术、湿法回收技术和生物回收技术。其中生物法还处于实验室阶段, 工艺需要的成本较高,干法回收回收率较低,能耗较高,且会产生一定废气污染,因而湿法回收是目前使用最多的技术,它的特点是对设备和操作要求相对低(但对一般企业而言电池拆解回收技术难度仍然是较大的),化学反应选择多,产品纯度高,重金属回收率高,缺点是工艺流程长,也会存在废液污染等问题。

资料来源:来觅数据《新能源汽车2022 H1 投融市场报告》

玩家太多,行业乱象丛生。目前动力电池回收市场处于发展初期,新入玩家数量急剧增多,行业小散乱特征鲜明,正规军少,杂牌军多。如前文所述,目前进入白名单的企业累计仅有47家。而公开数据显示,目前我国现存动力电池回收相关企业3.6万家,2021年新注册2.45万家,同比增长621%,预计2022年新注册量将会超过3万家;其中,不少企业是以小作坊和小工厂存在,是典型的杂牌军。在目前报废动力电池货源分散,回收渠道不畅通,回收定价机制不明确环境下,杂牌军凭借报废式黑拆以污染环境为代价获得更低的拆解成本,因而能出更高的收购价,占据回收市场主导份额(不少杂牌军收来电池后并未进行回收拆解而直接倒卖出去,挣取差价),根据高工锂电数据,2018-2020年,“白名单”企业仅回收到了不到20%的退役电池。

资料来源:来觅数据《新能源汽车2022 H1 投融市场报告》

截至8月底,190余家汽车生产、动力电池综合利用等企业在全国31个省、自治区、直辖市的326个地市级行政区设立了10235个回收服务网点,回收网点并不少,但据业内人士反馈遍布全国的近万个回收点的设置更多是流于形式,大部分回收网点利用率仍然较低。电池回收利润率本身就比较低,再继续任由市场散乱下去,必然会加深劣币驱逐良币的现象。毫无疑问,工信部出手制定行业标准,这对行业是一大利好,有利于整顿行业乱象,现在还是行业发展初期,回收体量还不大,时机正好,加大力度规范市场,难度和效果将更为均衡,长期来看是推动电池回收产业持续健康发展关键一步。 返回搜狐,查看更多

责任编辑: